Carian Oleh : Pn. Nor Anidah (Penolong Akauntan)

Artikel oleh : Lisa Smith

Sumber : https://www.investopedia.com/articles/pf/12/good-debt-bad-debt.asp

Ramai mempercayai tidak mempunyai hutang adalah baik, sebenarnya hutang boleh dianggap baik untuk kewangan jika ianya membantu untuk meningkatkan kehidupan anda dan keluarga dengan cara yang lebih baik. Sebagai contoh, jika anda tidak mampu membeli rumah dengan wang tunai, anda boleh berhutang dengan membuat pinjaman gadai janji. Ianya, dapat membantu anda menggunakan pembayaran perumahan untuk membeli aset hartanah dan bukannya menyewa.

Pinjaman seperti gadai janji kebiasanya dianggap sebagai hutang yang baik kerana ia memberi nilai kepada peminjam dengan membantu mereka mendapatkan aset. Walau bagaimanapun, terdapat hutang lain yang tidak baik untuk kewangan anda.

KATA KUNCI

- Hutang boleh dianggap "baik" jika ia berpotensi untuk meningkatkan nilai keuntungan atau meningkatkan kehidupan dengan ketara.

- Pinjaman gadai janji atau pinjaman pelajaran boleh dianggap sebagai hutang yang baik, kerana ia boleh memberi manfaat kepada keadaan kehidupan untuk jangka masa panjang.

- Hutang tidak baik adalah wang yang dipinjamkan untuk membeli aset yang mempunyai susut nilai untuk digunakan.

- Hutang tidak baik termasuk hutang kad kredit yang akan menjejaskan skor kredit anda.

- Cara peghutang adalah dengan menyediakan perancangan belanjawan atau penyatuan keseluruhan hutang.

Apakah hutang yang baik (Good Debt) ?

Jika hutang yang diambil membantu menjana pendapatan dan meningkatkan nilai keuntungan, maka ianya boleh dianggap "baik". Begitu juga hutang yang meningkatkan kehidupan dan keluarga dengan ketara

Terdapat beberapa keadaan, apabila berhutang ianya akan memberi peningkatan kepada keadaan kewangan secara keseluruhan.

Berikut perbelanjaan yang membantu anda meningkatkan kehidupan untuk jangka masa panjang:-

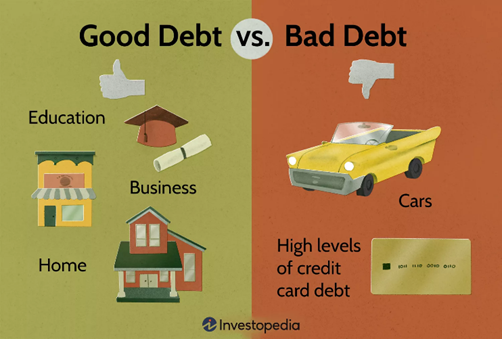

- Pendidikan: Secara amnya, semakin tinggi pendidikan individu, semakin tinggi pendapatan mereka perolehi. Pendidikan juga merupakan keperluan untuk mencari pekerjaan. Pekerja yang mempunyai pendidikan yang tinggi lebih cenderung mendapatkan gaji yang lebih baik dan mudah untuk mencari peluang pekerjaan yang baru sekiranya perlu. Pembayaran pinjaman dalam bidang Pendidikan mengambil masa beberapa tahun selepas mendapatkan pekerjaan untuk membuat bayaran balik. Walau bagaimanapun, tidak semua pelaburan dalam Pendidikan mendapat pulangan yang sama, pemilihan bidang pengajian yang diminati perlu dipertimbangkan sebaik mungkin untuk jangka masa pendek dan jangka masa Panjang bagi memastikan pelaburan tersebut mendapat pulangan.

- Perniagaan: Wang yang dipinjam untuk memulakan perniagaan boleh dianggap sebagai hutang yang baik, seperti membayar pinjaman pendidikan, tetapi memulakan perniagaan sendiri melibatkan risiko. Walaupun terdapat banyak yang usaha gagal, tetapi jika perniagaan berjaya, maka pinjaman tersebuat akan berbaloi.

- Rumah: Terdapat pelbagai cara untuk meningkatkan pendapatan dalam hartanah. Pertama, anda boleh mengambil pinjaman gadai janji untuk membeli rumah dan kemudian menjualkannya untuk mendapatkan keuntungan atau menyewakannya untuk menjana pendapatan

Apakah hutang tidak baik(Bad Debt) ?

Hutang lapuk biasanya dianggap sebagai wang yang anda pinjam untuk membeli aset yang mempunyai susut nilai.

Hutang yang tidak baik untuk keadaan kewangan adalah mempunyai kadar faedah yang tinggi dan jika kadar keberhutangan individu tinggi ianya boleh menjejaskan skor kredit pengguna.

Contoh hutang tidak baik yang perlu dielakkan:

- Kenderaan: Pembelian kenderaan untuk tujuan pengangkutan secara pinjaman bukanlah pilihan yang baik dari perspektif kewangan. Walaubaimanapun, sekiranya perlu berhutang untuk pembelian kenderaan, pastikan kadar faedah pinjaman yang diperolehi adalah rendah atau tidak. Pengguna perlu melaburkan jumlah yang besar untuk pembelian kenderaan yang mempunyai susut nilai, tetapi sekurang-kurangnya pinjaman dengan kadar faedah yang rendah atau tidak boleh menjimatkan kos keseluruhan faedah yang perlu dibayar.

- Pakaian dan Keperluan : Pembelian barang keperluan secara pinjaman menggunakan kad kredit bukanlah cara yang baik kerana kadar faedah yang dikenakan untuk penggunaan kad kredit adalah tinggi. Kemudahan kad kredit boleh digunakan jika pembayaran pada setiap akhir bulan dilunaskan pada masa yang ditetapkan untuk mengelakkan caj kadar faedah dikenakan. Jika tidak mampu untuk membayarnya, buat bayaran secara tunai keatas pembelian barang keperluan.

Lain-lain Jenis Hutang

Tidak semua hutang boleh diklasifikasikan dengan mudah sebagai baik atau buruk. Ia sering bergantung kepada keadaan kewangan pengguna atau faktor lain. Jenis hutang tertentu mungkin baik untuk sesetengah pengguna tetapi tidak baik untuk pengguna yang lain, seperti:

- Pinjaman untuk membayar hutang: Bagi pengguna yang sudah berhutang, mengambil pinjaman penyatuan hutang dari bank atau pemberi pinjaman terkemuka lain boleh memberi manfaat. Pinjaman penyatuan hutang biasanya mempunyai kadar faedah yang lebih rendah daripada kebanyakan kad kredit, jadi ia membolehkan anda membayar hutang sedia ada dan menjimatkan wang untuk pembayaran faedah masa depan. Kuncinya, bagaimanapun, adalah memastikan bahawa anda menggunakan wang tunai untuk membayar hutang dan bukan untuk perbelanjaan lain.

- Pinjaman untuk melabur: Jika pengguna mempunyai akaun dengan firma pelaburan, maka pengguna mungkin mempunyai akses kepada akaun pelaburan, yang membolehkan pengguna membuat pinjaman untuk tujuan tambahan pelaburan. Pembelian ketika nilai pelaburan meningkat ianya memberi keuntungan kepada pengguna, walaubagaimanapun, ianya boleh merugikan jika pelaburan tersebut mengalami kerugian. Pinjaman untuk tujuan pelaburan tidak sesuai untuk pelabur yang tidak berpengalaman atau pengguna yang takut kehilangan wang

Cara Menguruskan Hutang

Bagi pengguna yang mempunyai keberhutangan yang tinggi, membangunkan belanjawan pendapatan dan perbelanjaan anda untuk membantu memastikan bahawa anda mampu membayar semua bayaran bulanan anda.

Kemudian, anda boleh berusaha untuk mengenal pasti hutang mana yang perlu anda bayar terlebih dahulu dan memperuntukkan dana tambahan anda ke arah hutang itu.

Anda juga boleh menggunakan penyatuan hutang untuk membantu menguruskan hutang. Dengan kaedah ini, pengguna boleh mendapatkan pinjaman baru dengan kadar faedah yang lebih rendah untuk membayar pinjaman anda yang lain. Dengan cara ini, pengguna boleh membayar hutang dengan lebih cepat dan menjimatkan kadar faedah

Jika pengguna tidak mampu membayar hutang , pengguna mungkin akan dipertimbangkan untuk penyelesaian hutang dengan pemberi pinjaman atau difailkan bankrap.

Apakah 'hutang yang baik'?

Pinjaman untuk melabur dalam perniagaan kecil, pendidikan, atau hartanah umumnya dianggap "hutang yang baik," kerana anda melabur wang dipinjam ke atas aset yang akan meningkatkan keadaan kewangan pengguna.

Apakah 'hutang tidak baik?

Pinjaman faedah tinggi, seperti dari pemberi pinjaman atau kad kredit, mahal tetapi boleh dipertimbangkan dalam keadaan tertentu. Pinjaman biasanya dianggap sebagai hutang tidak baik jika pengguna meminjam untuk membeli aset yang mempunyai susut nilai. Dalam erti kata lain, ianya tidak akan meningkatkan nilai atau menjana pendapatan, maka tidak boleh berhutang untuk memdapatkannya. Ini termasuk pakaian, kereta, dan kebanyakan barangan pengguna lain.

Apakah pengurusan hutang?

Pengurusan hutang adalah proses merancang liabiliti dan bayaran balik hutang dengan menguruskannya atau menggunakan perunding kawalan kredit. Kebiasannya syarikat rundingan ini akan bekerjasama dengan pemberi pinjaman untuk merundingkan kadar faedah yang lebih rendah dan menggabungkan semua pembayaran untuk menjadi satu bayaran bulanan.

Kesimpulannya

Tidak semua hutang adalah sama. Hutang yang baik berpotensi untuk meningkatkan keuntungan, manakala hutang tidak baik membebankan pengguna dengan kadar faedah yang tinggi ke atas pembelian untuk aset yang mempunyai susut nilai.

Menentukan sama ada hutang adalah hutang yang baik atau hutang tidak baik bergantung kepada keadaan kewangan individu, termasuk berapa banyak yang mereka mampu kehilangan. keputusan untuk berunding dengan penasihat kewangan profesional untuk mengkaji semula keadaan keberhutangan adalah pilihan sendiri.

Tarikh Input: 22/06/2023 | Kemaskini: 07/04/2026 | muhammad.isam

PERKONGSIAN MEDIA