Ini berdasarkan tinjauan dan perbincangan kami selama enam bulan terakhir dengan Ketua Juruaudit Dalaman dan Ketua Audit IT di seluruh organisasi perkhidmatan kewangan UK, yang secara terbuka telah berkongsi bidang fokus dan cabaran organisasi berkaitan dengan persekitaran kawalan teknologi firma mereka.

CIO dan pemimpin teknologi memainkan, dan terus memainkan, peranan penting semasa krisis baru-baru ini dengan memimpin rancangan pemulihan, bertindak sebagai agen 'perubahan', dan melangkah melebihi peranan kepemimpinan fungsional mereka. COVID-19 akan terus memberi implikasi yang besar kepada perniagaan, yang mendorong mereka untuk mempercepat langkah dari cara operasi fizikal ke maya. Pemimpin teknologi diharapkan dapat merancang perubahan perusahaan yang penting sebagai sebahagian daripada program digitalisasi yang mungkin menyentuh saluran pelanggan, produk, dan cara bekerja.

Keutamaan ini tercermin dalam makalah kami, dengan 10 topik teratas tahun ini disajikan di bawah lensa "pelajaran yang dipelajari" dari krisis sejauh ini.

Kesan digitalisasi tercermin dalam peningkatan fokus pada topik awan, risiko digital dan transformasi. Kononnya, Cyber ​​terus menjadi yang teratas dalam daftar, mungkin tidak mengejutkan, ketika organisasi berjuang untuk menangani peningkatan serangan yang ketara, pada saat organisasi telah benar-benar berubah dengan adanya kerja jarak jauh dan bergerak .

Ketahanan operasi, sekarang lebih daripada sebelumnya, adalah bidang utama fokus peraturan dan perniagaan. Ketua Audit Dalaman IT perlu meneliti bagaimana pengurusan merancang untuk mengatasi masa yang tidak menentu ke depan dan membangun kembali keyakinan untuk masa depan dengan memastikan tindak balas mereka tahan, menjaga kesejahteraan dan kesejahteraan orang, dan dapat menyesuaikan diri dengan permintaan dan penawaran cabaran.

Salah satu pelajaran utama yang telah kita lihat timbul dari krisis, adalah bahawa fungsi yang lebih bijak dan lebih matang secara digital lebih baik. Mereka terus memberikan jaminan dengan cara yang tidak mengganggu, menganalisis data yang tersedia (misalnya prestasi perniagaan, insiden, aduan pelanggan, serangan siber) dengan cara yang memberikan tahap keterlihatan mengenai sifat risiko yang dihadapi oleh organisasi serta keberkesanannya status kawalan utama yang sangat mustahak pada masa itu. Dalam lingkungan di mana beberapa fungsi harus menghentikan semua aktiviti audit, atau diberitahu untuk menangguhkan pertemuan dengan staf utama selama fasa awal krisis, penggunaan alat analitik dan digital membantu memisahkan fungsi yang benar-benar ‘tahan’.

Kami melihat fungsi IA di masa depan merangkumi transformasi berkemampuan digital, penilaian risiko berterusan, pengujian automatik, analisis eksploratori, dan lebih luas lagi, kaedah tangkas sebagai cara untuk mengurangkan kos dan menambah nilai. Transformasi digital yang lebih mendalam dan penggunaan pengauditan berdasarkan data tidak akan hanya diperlukan oleh Jawatankuasa Audit sebagai sesuatu yang baik, tetapi pada pandangan kami akan menjadi teras bagi pengembangan fungsi masa depan yang berdaya tahan dan berfungsi tinggi.

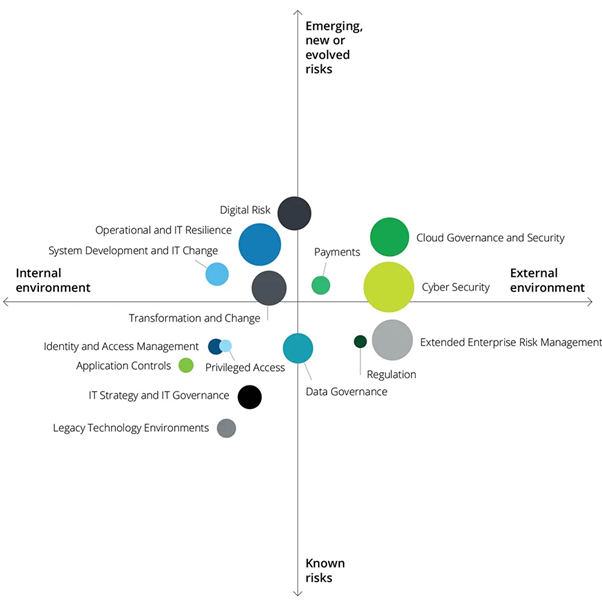

Dalam grafik di bawah, ukuran gelembung mencerminkan kedudukan dalam senarai tahun ini, sementara paksi mendatar menunjukkan persekitaran ancaman - dalaman atau luaran organisasi. Paksi menegak mengklasifikasikan topik di seluruh spektrum risiko sedia ada / diketahui, baru dan yang baru muncul.

Sumber : Laman web rasmi Deloitte

Tarikh Input: 14/04/2021 | Kemaskini: 30/08/2021 | nurmiera

PERKONGSIAN MEDIA