Berita disediakan oleh : Pn. Nurul Ezani Abdul Malek (Pen. Akauntan)

Akauntabiliti Dalam Pengurusan Kenderaan Jabatan

Serdang, 21 Jun 2021- Pusat Strategi Dan Perhubungan Korporat telah menganjurkan satu taklimat berkaitan pengurusan kenderaan jabatan pada 21 Jun 2021. Pusat Strategi Dan Perhubungan Korporat telah menjemput wakil dari Bahagian Audit Dalam iaitu En Mohd Faiz Suparman untuk memberikan taklimat tersebut. Taklimat yang dibuat secara maya melalui aplikasi Zoom telah dihadiri seramai 14 orang peserta terdiri dari kalangan pemandu dan juga pegawai kenderaan.

Terdapat 7 kandungan yang dibentang oleh En Mohd Faiz Suparman iaitu:-

- Perundangan dan Peraturan

Peraturan yang digunapakai untuk pengurusan kenderaan jabatan iaitu :-

- Pengurusan Kenderaan WP4.1

- Kemalangan yang Melibatkan Kenderaan Kerjaan Malaysia WP4.2

- Pekeliling Bendahari Bilangan 2 Tahun 2008

- Akta Badan Berkanun Tatatertib dan Surcaj (AKTA 605)

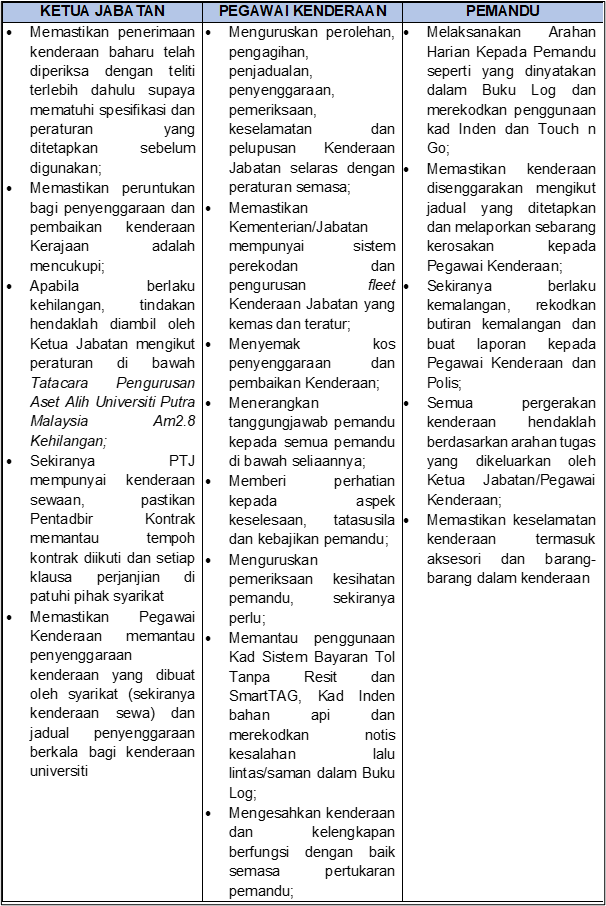

- Tanggungjawab dan Peranan

- Pengurusan Kad Inden

Kad inden ialah kad elektronik yang digunakan untuk membuat transaksi bekalan bahan api kenderaan. Terdapat 4 jenis kad iaitu:-

- Kad Individu;

- Kad Pemandu;

- Kad Kenderaan; dan

- Kad Pegawai kenderaan (Fleet Manager)

Setiap transaksi pengisian bahan api perlu dicatitkan dalam Buku Log Kenderaan. Semakan hendaklah dibuat bagi transaksi pengisian bahan api dengan laporan/penyata yang dikeluarkan oleh pembekal. Kad kenderaan pula perlu disimpan oleh Pegawai Kenderaan dan diserahkan kepada pemandu sekiranya ada keperluan mengisi bahan api. Setelah pengisian dibuat, kad kenderaan perlu dikembalikan kepada Pegawai Kenderaan.

- Pengurusan Buku Log Kenderaan

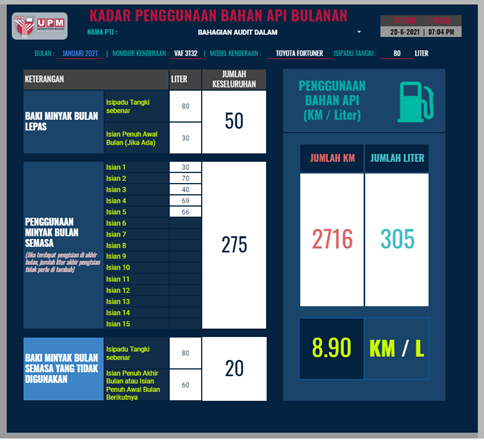

Buku Log adalah sebuah buku untuk mencatat semua perjalanan, penggunaan minyak dan penyelenggaraan berjadual serta saman ke atas sesebuah kenderaan. Buku log adalah bertujuan:-

- Memastikan akauntabiliti terhadap pengurusan sesebuah kenderaan

- Menentukan bila sesebuah kenderaan perlu diganti baharu

- Menentukan kadar penggunaan minyak yang munasabah (Ekonomi)

- Mengenalpasti kepunyaan saman yang dikeluarkan oleh pihak berkuasa

- Membuat tuntutan lebih masa

- Sebagai bukti rekod kehadiran sekiranya Pemandu mempunyai kerja diluar kawasan.

Maklumat yang perlu dilengkapkan dalam Buku Log adalah seperti berikut:

- Maklumat kenderaan;

- Rekod penyelenggaraan berjadual;

- Maklumat mengenai notis kesalahan lalu lintas;

- Butiran penggunaan kenderaan; dan

- Kadar penggunaan bahan api bulanan.

En Mohd Faiz Suparman juga telah membangunkan formula di google sheet bagi pengiraan penggunaan bahan api bulanan untuk memudahkan pemandu dan pegawai kenderaan untuk membuat pengiraan.

- Pengurusan Kad Sistem Bayaran Tol Tanpa Resit (Touch n Go)

Kenderaan Kerajaan boleh dibekalkan dengan Kad Sistem Bayaran Tol Tanpa Resit termasuk SmartTAG. Satu senarai perolehan dan pengagihan Kad Sistem Bayaran Tol Tanpa Resit perlu disediakan. Bagi SmartTAG, ia perlu didaftarkan sebagai inventori mengikut tatacara Pengurusan Aset Universiti. Kad hendaklah dijaga dengan baik untuk mengelakkan berlaku kehilangan atau rosak. Kehilangan kad adalah menjadi tanggungjawab pegawai yang menggunakannya dan hendaklah dilaporkan kepada Pegawai Kenderaan untuk tindakan bagi mendapatkan baki nilai kad/kad ganti.

- Tempat Penyimpanan Kenderaan

Kenderaan jabatan hendaklah di simpan di dalam kawasan pejabat yang mempunyai perlindungan berbumbung semasa tidak digunakan kecuali sekiranya kemudahan tersebut tidak dapat disediakan. Bagi Jabatan yang mempunyai pengawal keselamatan, rondaan berjadual hendaklah juga dilakukan ke atas depoh atau tempat simpanan berkenaan.

- Isu-isu Audit Pengurusan Kenderaan

Terdapat beberapa pemerhatian audit ke atas pengurusan kenderaan iaitu:

- Fail kenderaan tidak disediakan

- Maklumat buku log tidak lengkap

- Tiada pengesahan penggunaan kenderaan oleh pegawai kenderaan

- Rekod pergerakan kad inden tidak diwujudkan/tiada kawalan pergerakan kad

- Cerakinan penggunaan bahan api bulanan tidak dibuat

- Salinan asal catatan log kenderaan tidak di ceraikan dan difailkan

- Resit pembelian bahan api tidak disimpan dan di failkan

- Penggunaan kad inden bagi kenderaan yang telah lupus

- Pembelian minyak menggunakan bahan api mahal

- Pengisian bahan api dalam masa singkat dengan jarak antara 1-3minit

- Kekerapan pengisian bahan api pada cuti umum dan hujung minggu

- Pengisian odometer kenderaan tidak teratur dan berulang (di smart pay)

- Kekerapan penggunaan kad fleet manager

- Pengesahan penyata smartpay tidak disahkan pegawai kenderaan

- Tiada bukti semakan silang dibuat antara penyata dan log kenderaan

- Melampirkan muka surat hadapan penyata untuk pembayaran

- Pembelian bahan api bukan transaksi PTJ

- Kenderaan sewa tidak dipantau sepertimana kontrak perjanjian

- Pemantauan penyeggaraan kenderaan sewa tidak dibuat

- Membawa kenderaan jabatan untuk kegunaan pergi dan balik kerja

- Kenderaan jabatan digunakan untuk tujuan kerja pasar malam

- Penggunaan kenderaan jabatan sebagai kenderaan rasmi jawatan

- Penggunaan kad touch n go tidak dipantau

- Pendaftaran touch n go menggunakan nama individu bukan nama PTJ

Pn Askina Aziz selaku pengerusi majlis mengucapkan ribuan terima kasih di atas perkongsian ilmu yang telah dibentangkan oleh En Mohd Faiz Suparman.

Diharap penerangan yang diberikan dapat membantu pemandu serta pegawai kenderaan untuk menjalankan tugas dengan lebih cekap.

Tarikh Input: 06/08/2021 |

Kemaskini: 06/08/2021 | nurmiera

PERKONGSIAN MEDIA