Carian Artikel oleh : Pn. Nurfarah Hanani Abdul Hamed (Pegawai Kewangan)

Sumber asal : https://iiam.com.my/wp-content/uploads/2022/08/e-techline-Issue-4-2022.pdf

Ketua eksekutif audit (CAE) sektor awam bertanggungjawab menyediakan aktiviti audit dalaman untuk bertindak balas terhadap peningkatan cabaran dan tuntutan untuk ketelusan, akauntabiliti dan keberkesanan di semua peringkat kerajaan dan perusahaan sektor awam yang lain. Menyelesaikan tugas ini mungkin melibatkan penubuhan aktiviti baharu atau menambah baik aktiviti sedia ada yang berprestasi pada tahap kurang optimum.

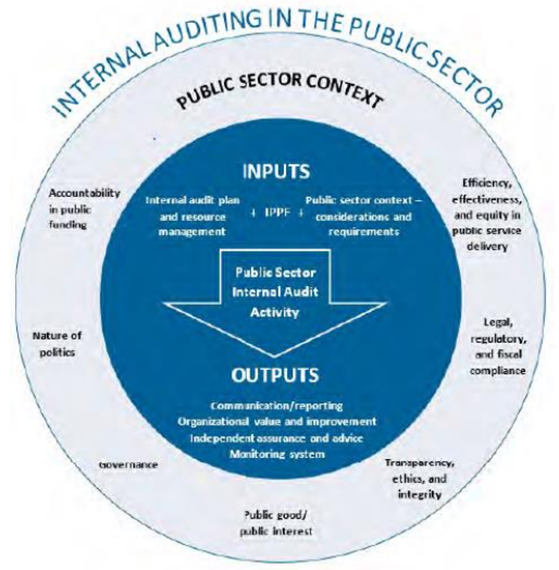

Menambah tuntutan, CAE juga mungkin baru dalam jawatan itu. Sebagai sebahagian daripada maklum balas mereka, CAE perlu memahami aspek unik persekitaran sektor awam, termasuk ancaman — politik dan sebaliknya — terhadap kebebasan aktiviti audit dalaman. Pihak berkepentingan dalaman dan luaran, terutamanya orang awam yang berkhidmat dengan organisasi, bergantung kepada jaminan yang disediakan oleh aktiviti audit dalaman untuk memastikan penggunaan dana awam yang cekap, berkesan dan saksama dan organisasi beroperasi demi kepentingan awam. Panduan ini menyentuh kesemua tujuh kriteria Konteks Sektor Awam, atau aspek unik bekerja dalam persekitaran sektor awam termasuk:

Akauntabiliti dalam Pembiayaan Awam

Audit dalaman mesti mempertimbangkan penggunaan berkesan dana awam sebagai sebahagian daripada rancangan audit dan harus mempertimbangkan kawalan dalam semua proses organisasi untuk melindungi kebolehpercayaan dan integriti maklumat kewangan.

Sifat Politik

Sebagai sebahagian daripada menilai risiko budaya dan untuk menyelaraskan dengan Kod Etika IPPF, aktiviti audit dalaman sektor awam mesti membangunkan pemahaman tentang kepentingan politik.

Hasil kerja audit dalaman harus disebarkan dengan sewajarnya walaupun di luar organisasi, untuk meningkatkan tadbir urus, risiko dan proses kawalan dan bukan untuk tujuan politik.

Tadbir urus

Audit dalaman ialah komponen penting dalam tadbir urus yang berkesan dan membantu organisasi mencapai objektif mereka dan mengukur keputusan mereka. Jika organisasi tidak mempunyai proses tadbir urus yang kukuh dan matang, ia mungkin tidak bersedia dengan secukupnya untuk aktiviti audit dalaman yang berkesan. Audit dalaman mesti mencerminkan dan diselaraskan dengan tadbir urus organisasi.

Kebaikan Awam/ Kepentingan Awam

Walaupun lazimnya aktiviti audit dalaman tidak melaporkan terus kepada orang ramai, semua kerja audit dalaman sektor awam harus dilakukan bagi pihak orang ramai dan dengan mengambil kira kepentingan dan kepentingan awam. Aktiviti audit dalaman mesti menilai apa yang dilakukan oleh organisasi untuk memberikan nilai kepada orang ramai.

Ketelusan, Etika dan Integriti

Juruaudit dalaman sektor awam mesti mempamerkan tahap etika dan integriti tertinggi dalam kerja mereka dengan organisasi untuk mewujudkan dan mengekalkan kredibiliti dengan pihak berkepentingan audit dalaman, di dalam dan di luar organisasi.

Perundangan, Kawal Selia dan Pematuhan Fiskal

Aktiviti audit dalaman mesti membiasakan diri dengan undang-undang, peraturan dan peraturan yang mengawal organisasi dan mempertimbangkan aspek undang-undang semasa menjalankan semua kerja jaminan dan perundingan. Selain itu, aktiviti audit dalaman mesti memastikan struktur tadbir urus yang sesuai telah diwujudkan untuk aktiviti tersebut bagi memastikan ia mematuhi mana-mana undang-undang, peraturan dan peraturan yang mempengaruhi operasi audit dalaman dalam organisasi.

Kecekapan, Keberkesanan, 2022 dan Ekuiti dalam Penyampaian Perkhidmatan Awam

Pelanggan utama semua perkhidmatan sektor awam ialah orang awam. Oleh itu, juruaudit dalaman sektor awam mesti mempertimbangkan elemen penting ini dalam merancang semua penglibatan jaminan dan perundingan bagi memastikan hasil kerja jaminan dan perundingan menambah nilai kepada organisasi dan akhirnya orang ramai. Ini termasuk audit yang tertumpu pada prestasi kerajaan dan pencapaian hasil.

Tarikh Input: 30/09/2022 | Kemaskini: 30/09/2022 | nurmiera

PERKONGSIAN MEDIA